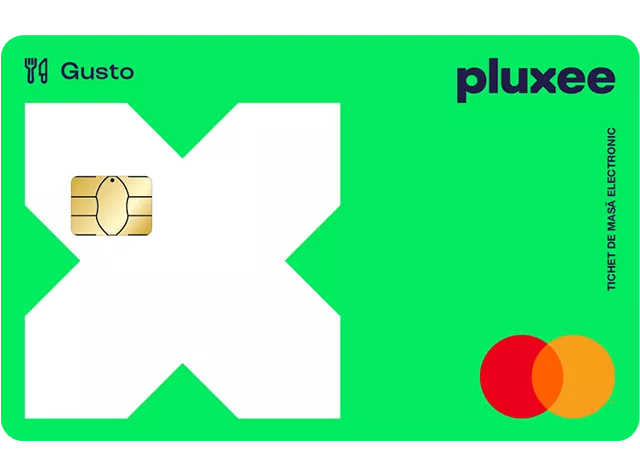

Costuri ZERO în prima lună la cardul de masă Pluxee Gusto

Comandă-l până pe 30.04.2024 și ai emiterea și încărcarea GRATUITE.

Suntem principala platformă globală de beneficii extrasalariale, care deschide o lume plină de oportunități, pentru a ajuta oamenii să se bucure de lucrurile cu adevărat importante din viața lor.

De angajați care folosesc produsele și serviciile Pluxee

De clienți care oferă soluțiile noastre de motivare

De comercianți care fac parte din rețeaua Pluxee

Cardul de masă le oferă angajaților tăi oportunitatea de a se bucura zilnic de o masă nutritivă. Poți adăuga cardului de masă servicii de telemedicină prin pachetele Plus de Sănătate și Plus de Echilibru.

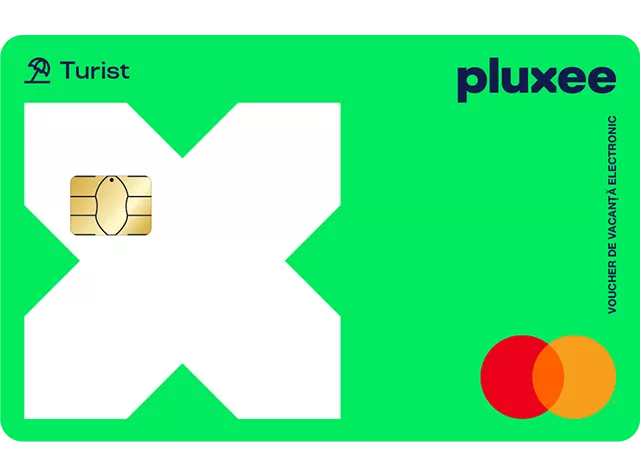

Cardul de vacanță este soluția perfectă pentru ca membrii echipei tale să se bucure de concedii relaxante pe întreg teritoriul României.

Cardul cadou îi oferă angajatului posibilitatea să își aleagă exact ce își dorește. Dacă îl dăruiești de Crăciun, Paște, 8 martie și 1 iunie, suma încărcată beneficiază de facilități fiscale.

Cardul pentru activități culturale oferă angajațiilor tăi oportunitatea de a da cu adevărat valoare timpului lor liber.

Instrumentul inovator bazat pe neuroștiință îți permite să descoperi și să crești gradul de fericire și implicare a angajaților tăi la locul de muncă.

Platforma de beneficii flexibile oferă angajaților tăi experiențe personalizate. Tu îți alegi bugetul, ei își aleg beneficiile.

Abonamentul oferă acces la cea mai mare mare rețea de centre pentru relaxare și sport, care te ajută să le oferi angajaților tăi oportunitatea unui stil de viață sănătos.

Cu tichetele sociale Pluxee Viva poți adapta programul de asistență socială la nevoile persoanelor asistate.

Cardul de tichete pe suport electronic pentru dezvoltarea profesională a personalului didactic, program susținut de Guvernul României.

Cardul de tichete pe suport electronic pentru carieră profesională a personalului administrativ, program susținut de Guvernul României.

Tichetele sociale de grădiniță stimulează familiile aflate în dificultate să îi ducă pe cei mici la grădiniță.

Cardul de tichete sociale reprezintă instrumentul prin care Guvernul României oferă alimente și mese calde pentru susținerea românilor cu venituri reduse, prin programul „Sprijin pentru România”

Te vom conecta cu noi consumatori și cu un univers plin de oportunități captivante. Când ești partenerul nostru, ai acces la instrumente digitale ușor de folosit și ești promovat în rândul tuturor angajaților care folosesc beneficiile Pluxee.

Folosește-te de instrumentele digitale pe care ți le punem la dispoziție și descoperă ce își doresc clienții tăi. Vei ajunge astfel să vinzi mai mult, să ai un brand mai cunoscut și să te conectezi mai simplu cu consumatorii, câștigându-le loialitatea.

Împreună, deschidem o lume plină de oportunități pentru angajații tăi și îi ajutăm să se bucure mai mult de ceea ce contează cu adevărat în viață. Suntem principalul partener global de beneficii extrasalariale și experiențe pentru creșterea nivelului de implicare a angajaților.

Îți oferim experiențe personalizate și soluții care te ajută să oferi echipei tale libertatea de a alege. Te poți baza pe noi pentru a crea relații autentice cu angajații tăi.

Viața merită trăită din plin. De aceea, te invităm să explorezi un întreg univers de oportunități și beneficii, de care te poți bucura în stilul tău.

Fie că e vorba de o masă delicioasă în oraș, un concediu relaxant sau spectacolul preferat, soluțiile noastre Pluxee îți permit să intri într-o lume a oportunităților, în care ai parte de lucrurile care contează cu adevărat pentru tine.

Vrei să afli mai multe despre soluțiile Pluxee? Contactează-ne pentru a găsi împreună varianta optimă pentru nevoile tale.

Blog și Știri

Noutăți

Miercuri, 17 aprilie 2024, a avut loc la Timișoara evenimentul HR LivingRoom by Pluxee. O zi în care ne-am bucurat să ne întâlnim cu experți, manageri de resurse umane și lideri din companii dinamice din zona Timișoarei.

Citește mai mult

Noutăți

București, 12 Aprilie 2024

Pluxee, partenerul global pentru beneficii extrasalariale și soluții pentru creșterea implicării angajaților, continuă procesul de digitalizare a portofoliului de produse prin lansarea cardului virtual, ca opțiune pentru cei peste 35.000 de clienți și peste 2 milioane de angajați ce folosesc produsele companiei într-o rețea de peste 55.000 de comercianți.

Noutăți

O noua senzație vibrantă este în oraș: Pluxee! Un nume care a fost din ce în ce mai des pe buzele românilor în ultima vreme. Acest brand de origine franceză aduce o notă de farmec englezesc, lăsându-i pe români nedumeriți cu privire la modul în care se pronunță.

Noutăți

Sărbătorile sunt momentul în care ne reamintim, mai mult ca oricând, cât de importanți sunt oamenii din viața noastră. Fie că este vorba de familie, prieteni sau colegi, ne dorim ca fiecare persoană să știe că o apreciem. Iar aprecierea se transmite cel mai bine printr-un cadou dăruit din suflet. Dacă îți dorești să le oferi angajaților tăi cadouri de Paște inspirate, ți-am pregătit câteva sfaturi și idei care te vor ajuta să alegi darul perfect.